Lebih dari Sekadar Pinjaman, Riset LPEM FEB UI Buktikan Pendanaan AdaKami Gerakkan Ekonomi Nasional

– Platform pinjaman daring (pindar) berizin AdaKami memberikan kontribusi nyata terhadap perekonomian nasional.

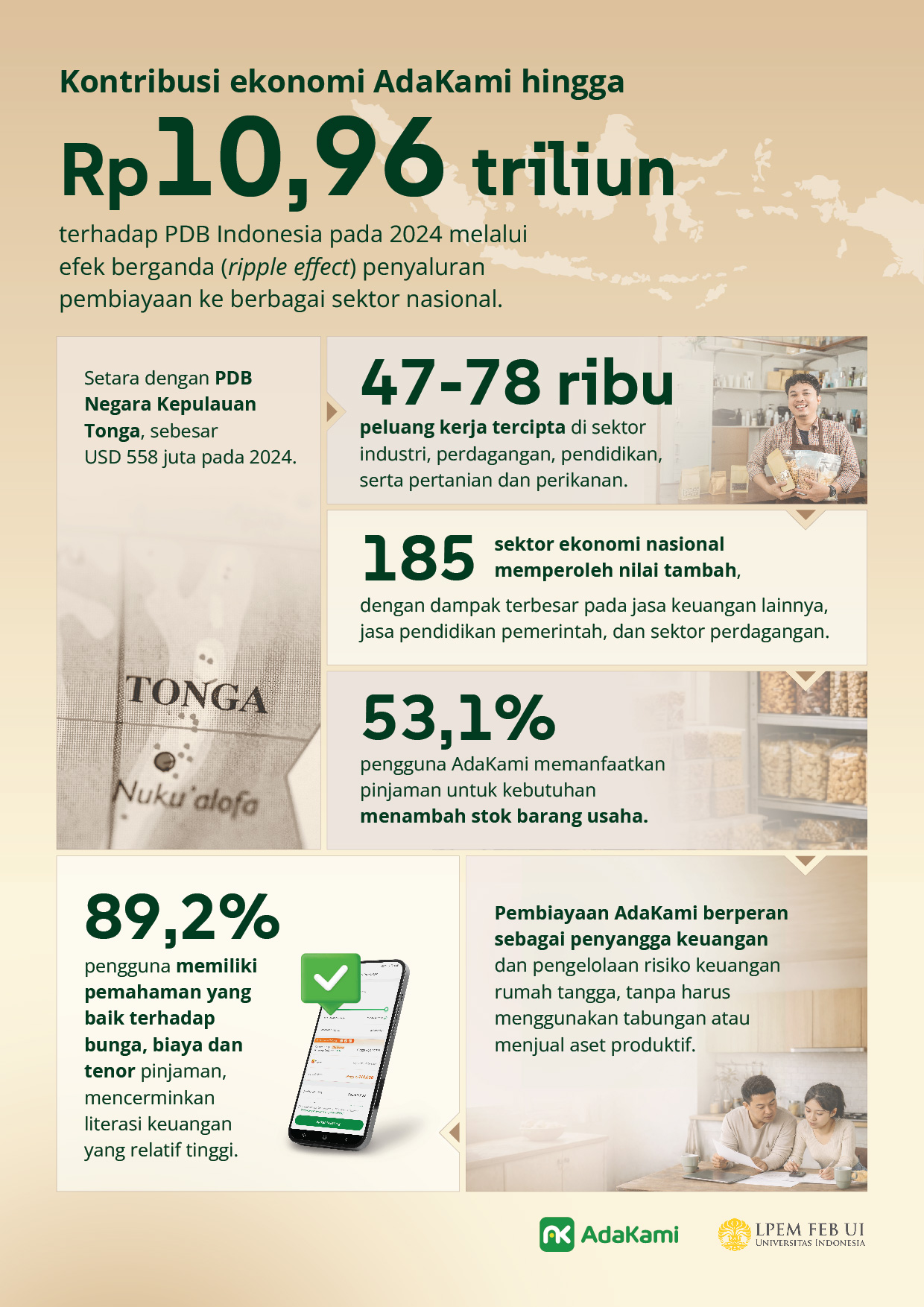

Berdasarkan riset terbaru Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI), pendanaan yang disalurkan AdaKami pada 2024 berkontribusi terhadap produk domestik bruto (PDB) Indonesia senilai Rp 6,95 triliun hingga Rp 10,96 triliun.

Angka tersebut dihasilkan melalui efek berganda (ripple effect) dari penyaluran pinjaman di lintas sektor, mulai dari jasa keuangan, perdagangan, hingga pendidikan.

Sebagai gambaran, angka kontribusi tersebut setara dengan seluruh PDB negara kepulauan Tonga pada 2024 yang tercatat mencapai Rp 9,38 triliun. Ukuran ini mencerminkan betapa besar perputaran ekonomi yang digerakkan oleh pembiayaan AdaKami.

Adapun data diperoleh melalui survei primer pada Oktober hingga November 2025 terhadap 615 responden di tujuh provinsi Indonesia dengan pengguna AdaKami terbesar. Survei dilakukan menggunakan metode kombinasi wawancara langsung dan pengisian mandiri.

Gerakkan 185 sektor dan buka puluhan ribu lapangan kerja

LPEM FEB UI mencatat bahwa aktivitas ekonomi yang dipicu oleh pendanaan AdaKami memberikan nilai tambah pada 185 sektor ekonomi nasional.

Adapun tiga sektor dengan dampak terbesar di antaranya adalah jasa lembaga keuangan lain (21,34 persen), jasa pendidikan pemerintah (10,03 persen), dan perdagangan selain mobil serta sepeda motor (9,30 persen).

Dampak itu pun tidak berhenti di sektor keuangan semata, tapi menyebar ke sektor-sektor lain secara langsung ataupun tidak langsung.

Di luar kontribusi terhadap PDB, penyaluran pinjaman AdaKami juga membuka peluang kerja bagi 47.000 hingga 78.000 orang yang tersebar di 17 sektor industri.

Rinciannya adalah sektor perdagangan besar dan eceran menyerap porsi terbesar (19,84 persen), diikuti jasa pendidikan (18,63 persen), serta pertanian, kehutanan, dan perikanan (15,11 persen).

Wakil Kepala LPEM FEB UI Mohamad Dian Revindo menjelaskan, efek berganda tersebut bekerja melalui penguatan sisi permintaan.

"Penyaluran pembiayaan mendorong ripple effect melalui peningkatan konsumsi rumah tangga, baik rutin maupun nonrutin, yang kemudian menggerakkan sektor ritel, grosir, transportasi, manufaktur, hingga sektor primer," jelasnya dalam siaran pers yang diterima Kompas.com, Rabu (25/2/2026).

Dian melanjutkan, dukungan terhadap sektor ekonomi riil terjadi melalui penguatan permintaan barang dan jasa produktif yang memicu aktivitas ekonomi dan produksi, setidaknya dalam jangka pendek.

Artinya, setiap rupiah yang dipinjam dan dibelanjakan oleh pengguna AdaKami berputar kembali ke dalam roda ekonomi serta menciptakan efek domino yang menjangkau jauh melampaui transaksi awal.

Kontribusi AdaKami terhadap Perekonomian Nasional

Kontribusi AdaKami terhadap Perekonomian Nasional

Penyangga keuangan rumah tangga dan penggerak usaha mikro

Kontribusi AdaKami tidak hanya berdampak pada aspek makroekonomi. Pada level mikro, pendanaan dari platform tersebut juga bersentuhan langsung dengan kehidupan sehari-hari jutaan rumah tangga Indonesia.

Manfaat itu dirasakan oleh masyarakat yang selama ini berada di luar jangkauan layanan keuangan formal konvensional.

Survei LPEM FEB UI mendapati bahwa AdaKami berperan sebagai bantalan keuangan (financial buffer) yang membantu rumah tangga menjaga tingkat konsumsi (consumption smoothing) di tengah tekanan ekonomi.

Pengguna memanfaatkan pinjaman untuk menghadapi berbagai guncangan mendadak yang membutuhkan dana segera, seperti pemutusan hubungan kerja (PHK), sakit keras, serta keperluan pemakaman anggota keluarga.

Di sisi lain, akses ke perbankan formal tidak selalu tersedia atau cukup cepat. Tanpa akses pindar, sebanyak 24,51 persen pengguna menyatakan terpaksa menggunakan tabungan atau menjual aset untuk memenuhi kebutuhan.

Jika memakai tabungan, strategi bertahan ini berisiko melemahkan fondasi keuangan jangka panjang.

Menariknya, pengguna yang mengakses pembiayaan melalui AdaKami menunjukkan pola keuangan relatif lebih stabil.

Rata-rata pengeluaran mereka tercatat sebesar Rp 4,8 juta per bulan, lebih tinggi daripada kelompok lain. Mereka juga punya kemampuan menabung rata-rata hampir Rp 700.000 per bulan.

Kedua angka itu bahkan melampaui profil keuangan kelompok pengguna pinjaman informal yang turut menjadi pembanding dalam riset.

Hal ini juga membuktikan bahwa mengakses pembiayaan melalui platform pindar berizin tidak hanya lebih aman secara regulasi, tetapi juga berdampak lebih positif terhadap kondisi keuangan pengguna dalam jangka panjang.

Di samping untuk kebutuhan konsumsi, pendanaan AdaKami juga dimanfaatkan pelaku usaha mikro sebagai modal pengembangan bisnis. Sebanyak 53,1 persen pengguna yang meminjam untuk keperluan usaha mengalokasikannya untuk menambah stok barang, sedangkan 28,1 persen lainnya mencatat pertumbuhan omzet.

Temuan dari wawancara mendalam juga menunjukkan bahwa pembiayaan AdaKami membantu pelaku usaha meningkatkan skala bisnis secara bertahap, seiring dengan pertambahan kapasitas produksi dan aktivitas penjualan.

Sektor usaha utama yang memanfaatkan pembiayaan AdaKami meliputi perdagangan (53,1 persen), penyediaan akomodasi dan makan minum (18,8 persen), serta pertanian (18,8 persen). Semua sektor ini merupakan jantung perputaran ekonomi masyarakat.

Tingkat literasi keuangan pengguna AdaKami juga tercatat relatif tinggi. Sebanyak 89,2 persen responden memahami konsep bunga, biaya, dan tenor pinjaman.

Pemahaman terhadap prinsip keuangan umum, seperti inflasi, investasi, dan saham, pada kelompok tersebut juga lebih baik daripada kelompok lainnya. Hal ini menjadi indikator bahwa akses pembiayaan formal turut berkontribusi pada peningkatan kesadaran finansial masyarakat.

Chief of Public Affairs AdaKami Karissa Sjawaldy menyampaikan, hasil riset LPEM FEB UI membuktikan bahwa pembiayaan yang disalurkan AdaKami memberikan dampak nyata, tidak hanya bagi pengguna secara individual, tetapi juga bagi perekonomian nasional secara lebih luas.

Riset tersebut, lanjutnya, turut mendorong pihaknya untuk terus meningkatkan literasi keuangan pengguna agar pendanaan yang disalurkan benar-benar membantu masyarakat bertahan, tumbuh, dan beradaptasi di tengah dinamika ekonomi.

“Kami percaya bahwa akses pembiayaan yang inklusif dan dikelola secara prudent serta bertanggung jawab dapat membawa manfaat yang luas bagi masyarakat,” ucapnya.

Dorong ekosistem pindar yang lebih sehat

Di sisi lain, riset LPEM FEB UI ini juga menyoroti signifikansi penguatan ekosistem pinjaman daring secara berkelanjutan.

Studi menemukan bahwa ada potensi kerentanan perilaku pada sebagian pengguna, seperti sikap terlalu percaya diri dalam menaksir kemampuan bayar dan kecenderungan mengutamakan manfaat jangka pendek dalam pengambilan keputusan keuangan.

Temuan itu turut mendorong AdaKami untuk terus memperkuat transparansi informasi produk, seperti penjelasan menyeluruh tentang beban pinjaman, konsekuensi keterlambatan, dan hak-hak konsumen.

Ke depan, pengembangan fitur simulasi kemampuan bayar sebelum pencairan juga menjadi bagian dari komitmen perusahaan agar setiap calon peminjam dapat mengambil keputusan keuangan yang lebih terinformasi dan realistis.

Secara keseluruhan, riset LPEM FEB UI ini menegaskan bahwa pindar berizin seperti AdaKami tidak hanya berperan sebagai sumber pembiayaan jangka pendek.

Lebih dari itu, kehadirannya telah menjadi bagian dari ekosistem keuangan formal yang mendukung ketahanan rumah tangga, mendorong aktivitas ekonomi produktif, dan memberikan kontribusi nyata terhadap pertumbuhan ekonomi nasional.

Tag: #lebih #dari #sekadar #pinjaman #riset #lpem #buktikan #pendanaan #adakami #gerakkan #ekonomi #nasional

KOMENTAR

BERITA TERKAIT

BERITA LAIN DALAM KATEGORI INI