Double Shock Mengancam Ekonomi Indonesia

GEOPOLITIK dunia sedang bergerak menuju perfect storm. Satu konflik di Timur Tengah langsung mengguncang harga energi, pangan, dan kurs mata uang negara berkembang.

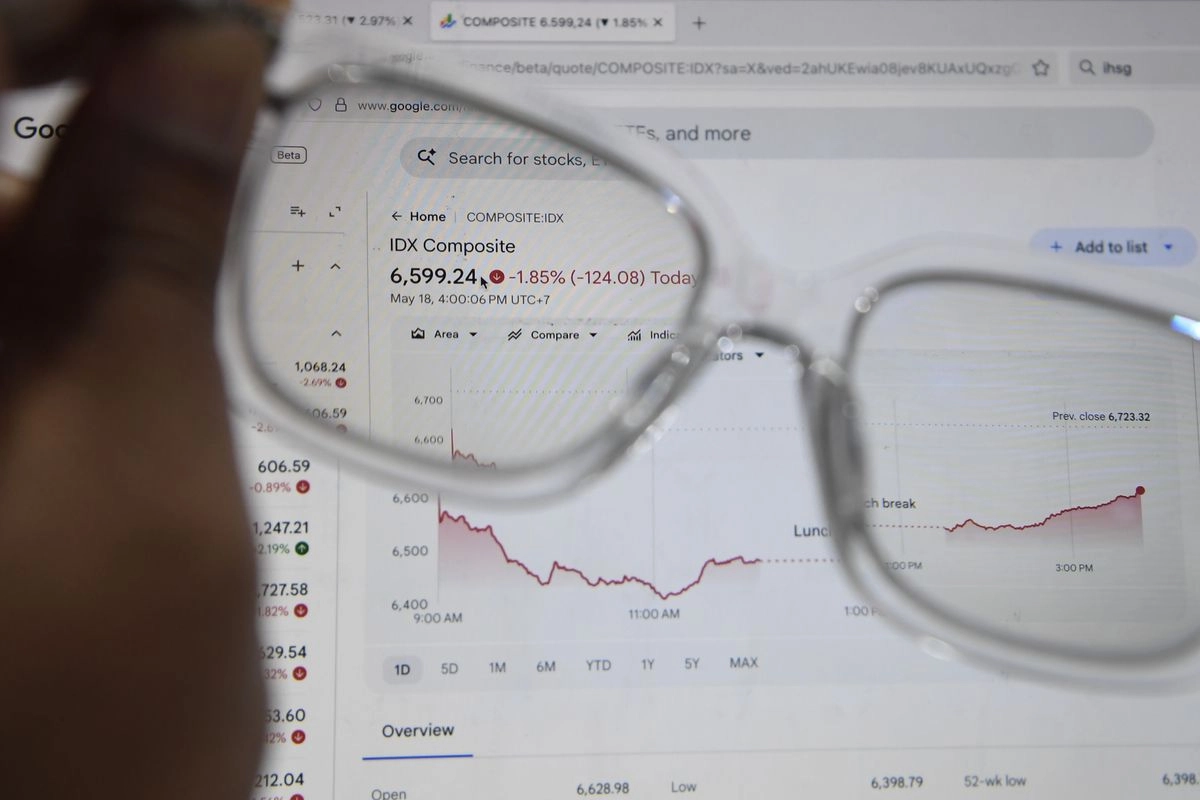

Indonesia masuk dalam pusaran tekanan itu. Rupiah kini menyentuh Rp 17.700 per dolar AS dan menjadi salah satu mata uang Asia dengan depresiasi terdalam tahun ini.

Pasar mulai membaca sinyal fiscal stress yang serius. Defisit APBN triwulan I 2026 bahkan sudah mencapai 2,93 persen terhadap PDB ketika tahun anggaran baru berjalan tiga bulan.

Artinya ruang bantalan negara mulai menyempit. Pemerintah dipaksa membayar cost of borrowing lebih mahal di tengah penerimaan pajak yang melambat.

Yield obligasi Amerika Serikat naik terus. Investor global melakukan capital flight dari emerging market lalu kembali memburu aset berbasis dolar AS.

Rupiah akhirnya terpukul dari dua arah. Tekanan eksternal datang dari geopolitik, tekanan internal datang dari pelebaran fiskal domestik.

Masalahnya belum selesai. Dunia kini juga menghadapi ancaman El Nino 2026 yang diperkirakan lebih panjang dan lebih kering dibanding normal.

Baca juga: Gaji Naik, Dompet Tetap Tipis

NOAA (National Oceanic and Atmospheric Administration) memperkirakan probabilitas El Nino menembus lebih dari 80 persen pada pertengahan 2026. BMKG juga mulai memberi alarm terhadap ancaman penurunan curah hujan dan risiko gangguan produksi pangan.

Indonesia sangat rentan terhadap climate shock seperti ini. Hampir seluruh struktur inflasi rakyat kecil masih bertumpu pada harga pangan.

Data BPS menunjukkan inflasi pangan Indonesia pada awal 2026 masih berada di kisaran 3 persen. Tekanan terbesar datang dari beras, cabai, bawang, ikan segar, dan daging ayam ras.

Masalahnya, El Nino selalu membuat inflasi pangan melonjak dua kali lebih cepat. Saat El Nino 2023 terjadi, harga beras nasional bahkan sempat naik di atas 15 persen hanya dalam beberapa bulan.

Jika El Nino 2026 berlangsung ekstrem, inflasi pangan Indonesia berpotensi menembus 6 persen sampai 8 persen. Dalam skenario buruk, inflasi beras bahkan bisa bergerak di atas 12 persen akibat turunnya produksi dan gangguan distribusi air.

Situasi itu akan menjadi pukulan berlapis bagi APBN. Pemerintah harus menambah subsidi, memperbesar impor pangan, dan menjaga bansos tetap berjalan ketika fiskal sedang sempit.

Defisit anggaran akhirnya berpotensi melebar tajam. Jika rupiah bertahan di atas Rp 17.500 dan harga pangan terus naik, defisit APBN 2026 bisa bergerak menuju 4-4,5 persen terhadap PDB.

Tekanan terhadap rupiah juga belum berhenti. Dalam skenario shock geopolitik dan El Nino bersamaan, rupiah berpotensi melemah menuju Rp 18.200 sampai Rp 18.500 per dolar AS.

Reasoning-nya sederhana. Indonesia akan membutuhkan impor pangan dan energi lebih besar ketika dolar AS sedang menguat dan arus modal asing keluar dari pasar obligasi domestik.

Baca juga: Angka yang Tidak Diceritakan Purbaya

Permintaan dolar AS akhirnya melonjak di dalam negeri. Sementara pasokan devisa justru melemah akibat perlambatan ekspor dan naiknya kebutuhan impor pangan.

Jika rupiah menyentuh Rp 18.500 per dolar AS, surplus devisa perdagangan Indonesia juga berpotensi menyusut tajam.

Nilai ekspor mungkin tetap besar di atas 240 miliar dollar AS, tetapi impor pangan, BBM, dan bahan baku diperkirakan bisa naik mendekati 235 miliar dollar AS sampai 238 miliar dollar AS.

Artinya net foreign exchange Indonesia bisa turun drastis. Surplus perdagangan yang sebelumnya nyaman di atas 30 miliar dollar AS berpotensi menyusut menjadi hanya sekitar 5 miliar dollar AS sampai 8 miliar dollar AS dalam setahun.

Ketika cadangan devisa perdagangan menyusut, tekanan terhadap rupiah menjadi semakin berat. Pasar akhirnya membaca bahwa bantalan eksternal Indonesia mulai melemah.

Bank Indonesia menghadapi dilema berat. Menahan rupiah berarti suku bunga harus tetap tinggi. Namun, suku bunga tinggi justru menekan kredit dan konsumsi domestik.

Tahun 2026 akhirnya berubah menjadi ujian besar ekonomi Indonesia. Geopolitik global dan El Nino datang bersamaan ketika ruang fiskal mulai melemah.

Itulah kombinasi paling berbahaya. Rupiah melemah, inflasi pangan melonjak, bunga utang meningkat, sementara daya beli rakyat turun perlahan.

Yang paling cepat merasakan dampaknya bukan pasar modal. Yang paling cepat terkena justru dapur rakyat kecil

***

Respons kebijakan perlu bergeser dari pendekatan konvensional menjadi lebih counter-cyclical, pre-emptive, dan bersifat quasi-unconventional.

Bank Indonesia tidak cukup hanya mengandalkan intervensi spot, DNDF, dan pembelian SBN di pasar sekunder, tetapi perlu memperkuat FX swap line, memperdalam operasi moneter berbasis likuiditas jangka menengah, serta melakukan yield smoothing di pasar SBN agar volatilitas tidak menjalar ke ekspektasi inflasi dan nilai tukar.

Baca juga: Gejolak Rupiah: Fase Sulit Ekonomi Indonesia Naik Kelas

Koordinasi fiskal-moneter juga harus lebih erat melalui pengelolaan likuiditas terpadu, termasuk penempatan kas pemerintah di BI sebagai buffer stabilisasi.

Pemerintah perlu mempercepat diversifikasi impor pangan berbasis kontrak jangka panjang yang terindeks risiko iklim untuk meredam El Nino shock.

Dari sisi fiskal, realokasi belanja non-prioritas harus diarahkan secara lebih agresif ke shock absorber spending, sehingga defisit tetap terkendali tanpa menahan respons ekonomi.

Kebijakan DHE perlu diperketat dengan rezim kepatuhan berbasis insentif-denda agar suplai valas lebih “terkunci” di sistem domestik.

Sementara itu, transformasi produksi pangan tidak cukup hanya irigasi modern, tetapi harus masuk ke climate-resilient agriculture ecosystem berbasis teknologi, data cuaca presisi, dan pembiayaan adaptif.

Tanpa kombinasi kebijakan ini, shock eksternal tidak lagi bersifat sementara, tetapi berubah menjadi volatilitas struktural yang berulang di dalam negeri.

KOMENTAR

BERITA TERKAIT

BERITA LAIN DALAM KATEGORI INI