Rupiah Rp18.000 per Dolar: Apakah Indonesia Sedang Mengulang Krisis 1998?

Menyaksikan kejatuhan nilai tukar Rupiah dalam 24 jam terakhir tampaknya telah bergeser dari sebuah kejutan nasional menjadi sekadar rutinitas harian yang menjemukan.

Jika dahulu kabar merosotnya mata uang Garuda disambut dengan kepanikan di meja-meja perdagangan, hari ini berita tersebut menu makan harian, meski pahit tapi selalu tersaji.

Pelemahan yang konsisten ini, jika dikawinkan dengan sentimen negatif yang merayap di pasar modal, secara perlahan seolah sedang menuntun kita berjalan santai menuju bibir jurang krisis ekonomi.

Jika kita memilih untuk terus terlelap dalam romansa "semua baik-baik saja", jangan terkejut jika jurang tersebut benar-benar menyambut kita dengan tangan terbuka.

Padahal, jika menengok data terbaru, mesin perdagangan luar negeri kita sedang tidak dalam kondisi prima untuk pamer kekuatan.

Badan Pusat Statistik (BPS) mencatat bahwa surplus neraca perdagangan Indonesia pada April 2026 menyusut secara dramatis, menyisakan angka yang nyaris membuat dahi berkerut: hanya US$ 89,1 juta. Angka ini terjun bebas tanpa parasut dari pencapaian bulan Maret 2026 yang sempat bertengger manis di level US$ 3,32 miIiar.

Tentu saja, pemegang otoritas akan menghibur kita dengan kalimat magis: "Yang penting kan masih surplus." Namun, penurunan sedalam ini adalah sinyal tak terbantahkan bahwa tren perdagangan kita sedang batuk-batuk di tengah jalan.

Rupiah tembus Rp18.000 per dolar AS untuk pertama kali. Foto ist.

Rupiah tembus Rp18.000 per dolar AS untuk pertama kali. Foto ist.Menggali Memori Kolektif dan Retakan Fiskal

Di panggung internasional, pelemahan tajam ini dipandang dengan perspektif yang jauh lebih dingin dan tanpa kompromi.

Rupiah Indonesia kembali menghadapi tekanan yang meningkat, merosot ke level terendah sepanjang sejarah terhadap dolar AS di tengah meningkatnya kekhawatiran investor terhadap prospek fiskal negara.

Bagi sebagian generasi yang pernah merasakan pahitnya krisis pada akhir 1990-an, level psikologis baru ini memunculkan kembali trauma lama yang belum sepenuhnya pulih.

"Banyak masyarakat Indonesia mengaitkan level ini dengan Krisis Keuangan Asia 1998, ketika rupiah runtuh, inflasi melonjak, bank-bank kolaps, dan kerusuhan sosial yang meluas pada akhirnya mengakhiri kekuasaan Presiden Soeharto yang telah berlangsung selama tiga dekade."

Meskipun fundamental ekonomi makro Indonesia saat ini diklaim jauh lebih kuat, pelemahan lebih dari 5 persen sejak awal tahun tetap menjadikan rupiah sebagai salah satu mata uang dengan kinerja terburuk di kawasan Asia.

Para analis global mulai menyoroti sejumlah celah dalam kebijakan domestik Indonesia.

![Menteri Keuangan Purbaya Yudhi Sadewa usai ditemui saat Rapat Kerja Komisi XI DPR RI dengan Pemerintah di Kompleks Parlemen Senayan, Jakarta, Rabu (3/6/2026). [Dok. Kemenkeu]](https://media.suara.com/pictures/653x366/2026/06/04/20651-menteri-keuangan-purbaya-yudhi-sadewa.jpg) Menteri Keuangan Purbaya Yudhi Sadewa bentah Rupiah melemah karena kebijakan fiskal [Dok. Kemenkeu]

Menteri Keuangan Purbaya Yudhi Sadewa bentah Rupiah melemah karena kebijakan fiskal [Dok. Kemenkeu]Mengenai faktor global dan domestik yang memengaruhi kondisi saat ini, Roman Ziruk, analis pasar senior di perusahaan teknologi finansial Ebury, dalam keterangannya melalui CNA menyatakan, "Kenaikan harga minyak jelas tidak menguntungkan dan menimbulkan kekhawatiran terkait inflasi."

Ia juga menambahkan, "Dari sisi faktor domestik, investor mengkhawatirkan kondisi fiskal Indonesia serta independensi bank sentral."

Lonjakan harga minyak dunia memang menjadi beban ganda yang berpotensi meningkatkan kebutuhan subsidi energi pemerintah sekaligus memunculkan kekhawatiran bahwa risiko investasi Indonesia sedang dinilai ulang oleh pasar global.

Efek berantai dari kondisi tersebut memicu tekanan besar di pasar saham domestik dan memaksa Bank Indonesia melakukan intervensi berulang kali untuk menjaga stabilitas rupiah di pasar valuta asing.

Josua Pardede, Kepala Ekonom PermataBank, memberikan analisis yang tajam mengenai kekhawatiran para investor.

Menurutnya, "Persoalan yang lebih mendasar adalah bahwa premi risiko Indonesia sedang dinilai ulang." Kondisi ini kemudian berdampak langsung terhadap ruang gerak kebijakan moneter.

Ia menegaskan, "Investor khawatir bahwa kenaikan harga minyak akan meningkatkan biaya subsidi dan kompensasi, melemahkan kredibilitas fiskal, mendorong kenaikan imbal hasil obligasi, serta membatasi ruang Bank Indonesia untuk melonggarkan kebijakan moneternya."

Di tengah meningkatnya kekhawatiran pasar, Kementerian Keuangan mengambil langkah yang cukup tidak biasa dengan mengimbau warga negara Indonesia untuk memulangkan aset yang berada di luar negeri dalam jangka waktu enam bulan, bahkan tanpa menawarkan program pengampunan pajak (tax amnesty).

Kebijakan ini dipandang sebagai upaya untuk menambah likuiditas di dalam negeri. Namun, Charu Chanana, Kepala Strategi Investasi Saxo, menilai bahwa langkah tersebut "belum cukup untuk membangun kembali kepercayaan pasar."

Ia menjelaskan dinamika psikologis pasar dengan cukup gamblang. "Di satu sisi, kebijakan ini sebenarnya positif karena mendukung likuiditas domestik dan berpotensi mengurangi tekanan terhadap rupiah. Selain itu, langkah ini juga mengirimkan pesan bahwa pemerintah ingin memperkuat kepatuhan."

Namun, ia mengingatkan bahwa "jika pasar menafsirkan kebijakan ini sebagai sinyal bahwa pemerintah mulai khawatir terhadap arus keluar modal atau kekurangan dolar AS, maka sentimen pasar justru bisa kembali memburuk."

Meskipun pasar keuangan domestik mengalami gejolak, sejumlah pihak berupaya menenangkan publik agar tidak terjebak dalam bayang-bayang krisis masa lalu. Roman Ziruk kembali menegaskan bahwa kondisi saat ini sangat berbeda dengan krisis multidimensi 1998.

Menurutnya, "Tidak ada perbandingan yang relevan dengan krisis 1998."

Ia menambahkan, "Perekonomian Indonesia saat ini jauh lebih sehat. Inflasi relatif terkendali. Sistem perbankan jauh lebih kuat. Regulasi jauh lebih banyak, dan kondisi politiknya pun tidak dapat dibandingkan dengan situasi saat itu."

Rasio utang luar negeri terhadap produk domestik bruto (PDB) memang jauh lebih rendah dibandingkan masa krisis, sementara utang korporasi yang tidak terlindungi nilai tukar (unhedged) juga tidak lagi menjadi ancaman sistemik yang besar.

Di samping itu, kuartal kedua secara historis memang menjadi periode ketika perusahaan-perusahaan domestik membutuhkan lebih banyak dolar AS untuk membayar dividen dan kewajiban luar negeri, sehingga volatilitas nilai tukar cenderung meningkat.

Video Presiden Soeharto saat pidato peringatan Hari Guru Nasional 1996 (Instagram/karnalifaisal)

Video Presiden Soeharto saat pidato peringatan Hari Guru Nasional 1996 (Instagram/karnalifaisal)Jika dirincikan, apa yang membedakan kondisi ekonomi saat ini dengan ketika krisis 1998?

Krisis 1998 dalah sebuah krisis multidimensi yang merusak jaringan perbankan, melumpuhkan korporasi, menguras kas fiskal, hingga akhirnya meledak menjadi badai politik. Ketika Rupiah merosot dari level nyaman Rp 2.600 menjadi monster menakutkan di atas Rp 16.000 per Dolar, nilai utang mereka otomatis membengkak berlipat-lipat secara ajaib. Hasilnya? Gelombang kebangkrutan massal yang tak terbendung.

Sektor perbankan pun tak kalah rapuh, terjebak dalam mismatch valuta asing yang parah dan tumpukan kredit macet. Pemerintah saat itu terpaksa melakukan operasi penyelamatan darurat berskala raksasa melalui restrukturisasi perbankan dan menyuntikkan dana bantuan likuiditas yang menguras air mata anggaran negara.

Dalam literatur ekonomi, kombinasi kehancuran ini disebut sebagai systemic crisis—sebuah kondisi di mana seluruh organ vital ekonomi memutuskan untuk berhenti berfungsi secara bersamaan.

Sedangkan pada 2026, situasi hari ini lebih tepat didiagnosis sebagai tekanan eksternal yang akut, kebijakan yang kurang stabil dan kerentanan makroekonomi, bukan sebuah kolaps sistemik.

Memang benar, Rupiah sedang babak belur dan surplus perdagangan menipis secara dramatis hingga tersisa US$ 89,1 juta. Namun, jika dibedah, ekonomi Indonesia hari ini, beberapa indikator fundamental terbukti jauh lebih bugar ketimbang masa Orde Baru:

- Per April 2026, cadangan devisa masih berdiri kokoh di kisaran US$ 146,2 miliar—setara dengan 5,8 bulan pembiayaan impor. Angka ini adalah "tabungan darurat negara" yang jauh lebih perkasa untuk meredam guncangan pasar valas dibanding kondisi menjelang petaka 1998.

- Pasca-reformasi, aturan main di sektor perbankan diperketat habis-habisan. Jika dulu bank bisa kolaps dengan mudah akibat manajemen risiko yang ugal-ugalan, perbankan modern memiliki benteng permodalan yang jauh lebih tebal di bawah pengawasan ketat Bank Indonesia dan OJK.

- Pada periode 1997-1998, Indonesia masih gagap bertransisi dari rezim kurs yang dikendalikan ketat. Akibatnya, begitu bendungan jebol, pelemahan yang terjadi menjadi sangat brutal. Hari ini, dengan sistem managed floating exchange rate, Rupiah dibiarkan bergerak fleksibel mengikuti irama pasar, namun Bank Indonesia tetap memegang kendali intervensi di balik layar.

- Jika tahun 1998 ekonomi hancur minus belasan persen, saat ini mesin ekonomi domestik masih mampu mencatatkan pertumbuhan di kisaran 5%, meskipun harus diakui mulai terlihat gejala kelelahan di beberapa lini.

Namun demikian, penting untuk tetap bersikap realistis. Pelemahan rupiah tetap membawa konsekuensi nyata bagi masyarakat, terutama kelompok pekerja dan kelas menengah.

Kenaikan harga pangan impor serta bahan bakar yang dipengaruhi nilai tukar berpotensi menekan daya beli masyarakat melalui inflasi impor (imported inflation). Dampak negatif ini dinilai jauh lebih besar dibandingkan manfaat yang mungkin dirasakan oleh sebagian eksportir atau sektor pariwisata.

Jika kita menilik lembaran sejarah, fluktuasi ekstrem ini seolah menjadi bagian dari perjalanan panjang mata uang kita sendiri. Pada awal kemerdekaan (1945-1960-an), kondisi moneter kita begitu karut-marut hingga nilai tukar resmi sempat dipatok Rp 3,80 per Dolar AS pasca-pengakuan kedaulatan tahun 1949.

Namun, akibat pencetakan uang yang berlebihan demi menutup defisit anggaran, Rupiah terjerembap hingga Rp 90 per Dolar AS di pasar gelap pada akhir 1958, memuncak pada hiperinflasi di atas 600 persen pada tahun 1965 yang memaksa kebijakan potong nilai uang (sanering) ekstrem 1.000:1.

Memasuki era Orde Baru (1970-1980-an), pengelolaan kurs dilakukan lewat sistem tetap dan mengambang terkendali, di mana devaluasi tajam beberapa kali terpaksa diambil akibat anjloknya harga minyak dunia demi mendongkrak ekspor non-migas—mulai dari Rp 625 pada 1978, Rp 970 pada 1983, hingga merosot ke Rp 1.664 per Dolar AS pada 1986.

Tangkapan layar kerusuhan Mei 1998 yang juga terjadi pemerkosaan massal perempuan etnis Tionghoa. (Twitter)

Tangkapan layar kerusuhan Mei 1998 yang juga terjadi pemerkosaan massal perempuan etnis Tionghoa. (Twitter)Ketenangan relatif di kisaran Rp 2.000–Rp 2.500 pada pertengahan 1990-an akhirnya hancur lebur ketika badai Krisis Keuangan Asia 1997-1998 datang menghantam.

Pengalihan sistem kurs menjadi mengambang bebas (floating exchange rate) membuat Rupiah kehilangan kendali dan terjun bebas lebih dari 80 persen hingga menyentuh level psikologis Rp 16.800 per Dolar AS akibat beban utang korporasi yang membengkak.

Sejak saat itu, volatilitas menjadi teman hidup baru bagi perekonomian nasional. Kita melewati Krisis Finansial Global 2008 di level Rp 12.000-an, menghadapi hantaman modal keluar pada Taper Tantrum 2013, hingga guncangan pandemi COVID-19 tahun 2020 yang sempat membawa Rupiah kembali menembus Rp 16.000.

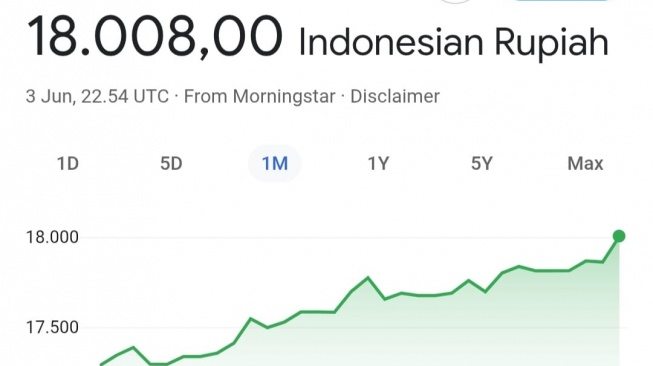

Kini, tepat pada Kamis, 4 Juni 2026, lembaran sejarah baru kembali tercatat dengan angka intraday terlemah sepanjang masa: Rp 18.015 per Dolar AS.

Apakah ini membuat Indonesia harus tetap waspada?

Ambruknya surplus neraca dagang dari US$ 3,32 miliar menjadi hanya US$ 89 juta bukan perkara sepele. Berdasarkan teori Balance of Payments, surplus perdagangan adalah keran utama masuknya Dolar.

Ketika keran ini mendadak seret sementara kebutuhan Dolar untuk bayar utang dan impor tetap tinggi, hukum pasar bekerja: Rupiah dipastikan makin tertekan.

Kemudian, status Indonesia sebagai importir minyak bersih (net oil importer) adalah kartu truf yang kurang menguntungkan saat ini. Begitu harga minyak dunia melonjak bersamaan dengan melemahnya kurs, biaya untuk mendatangkan energi ke dalam negeri otomatis meroket, mempercepat kaburnya devisa dari kas negara.

Ketiga, sesuai teori Exchange Rate Pass-Through, melemahnya nilai tukar memiliki daya rusak instan terhadap harga barang-barang di pasar domestik. Jika level Rp 18.000 per Dolar ini dibiarkan menjadi status quo baru dalam waktu lama, bersiaplah menyaksikan kenaikan harga bahan bakar, bahan baku pabrik, obat-obatan, hingga barang elektronik konsumsi harian kita.

Jika situasi ini dibiarkan berjalan tanpa intervensi kebijakan fiskal yang radikal dan disiplin, Indonesia mungkin tidak akan langsung roboh seperti tahun 1998. Risiko yang lebih masuk akal dan berbahaya adalah terjebak dalam skenario "krisis perlahan" (slow-burning crisis).

Gejalanya akan terasa secara bertahap namun menyiksa, yaitu Rupiah terus terdepresiasi, inflasi merayap naik, suku bunga terpaksa dikerek tinggi demi menahan modal keluar, yang berujung pada lesunya penyaluran kredit.

Akibatnya, investasi melambat, mesin pertumbuhan ekonomi kehilangan tenaga, dan angka pengangguran di kota-kota besar secara perlahan mulai merangkak naik.

Dalam lanskap makroekonomi, hal ini mengingatkan kita pada Teori Mundell-Fleming, yang menyatakan bahwa sebuah negara dengan ekonomi terbuka yang didera arus modal keluar akan dihadapkan pada pilihan dilematis yang kejam: mempertahankan nilai tukar atau mempertahankan pertumbuhan ekonomi. Mencoba menyelamatkan keduanya sekaligus di tengah badai global adalah sebuah misi yang nyaris mustahil.

Secara objektif, Indonesia pada Juni 2026 ini jelas belum berada di titik nadir seperti tahun 1998. Tahun 1998 adalah sebuah drama tragis di mana rumah ekonomi kita sudah terbakar habis hingga ke fondasinya akibat kerapatan sistem keuangan yang rapuh.

Hari ini, kita masih memiliki benteng cadangan devisa yang mumpuni, perbankan yang sehat, dan pertumbuhan ekonomi yang masih bernapas.

Namun, menganggap enteng angka Rp 18.015 per Dolar AS sebagai sekadar riak kecil di pasar keuangan adalah bentuk kecerobohan intelektual.

Ketika pelemahan ini berkoalisi dengan ambruknya surplus perdagangan dan pembengkakan defisit energi, ia berhenti menjadi sekadar angka statistik, melainkan telah menjadi sinyal awal dari melemahnya daya tahan eksternal bangsa.

Bedanya sederhanya, 1998 adalah kondisi di mana rumah sudah menjadi abu. Sedangkan 2026 adalah kondisi di mana alarm kebakaran di langit-langit ruangan sudah mulai berbunyi dengan sangat bising.

Dalam catatan sejarah ekonomi dunia, mengabaikan bunyi alarm bukanlah sebuah strategi yang pernah berakhir dengan tepuk tangan. Jadi, mari kita habiskan kopi sore ini, sebelum harga biji kopi impor bulan depan ikut menyesuaikan diri dengan kurs yang baru.

Jadi, apakah kita sedang berjalan menuju jurang krisis? Anda sendiri yang bisa menilainya.

![Perbandingan kondisi ekonomi Juni 2026 dengan krisis 1998, dan kurs Rupiah [Suara.com/Rochmad]](https://media.suara.com/pictures/original/2026/06/04/51128-infografis-rupiah.jpg) Perbandingan kondisi ekonomi Juni 2026 dengan krisis 1998, dan kurs Rupiah [Suara.com/Rochmad]

Perbandingan kondisi ekonomi Juni 2026 dengan krisis 1998, dan kurs Rupiah [Suara.com/Rochmad]

Tag: #rupiah #rp18000 #dolar #apakah #indonesia #sedang #mengulang #krisis #1998

KOMENTAR

BERITA TERKAIT

BERITA LAIN DALAM KATEGORI INI